Klarna가 IPO를 준비하면서, BNPL을 매핑하는 다섯 가지 차트

오랫동안 기다려온 스톡홀름에 본사를 둔 지금 구매, 나중에 결제 (BNPL) 거대 기업인 클라나는 수요일에 최근 몇 년간 미국 쇼핑객들 사이에서 인기가 급증한 할부 플랜에 다시 한 번 주목했습니다.

어도비 애널리틱스에 따르면 코로나19 팬데믹으로 인해 더 많은 쇼핑객이 온라인을 이용하면서 2024년 온라인 지출이 2023년보다 9.9% 증가한 824억 달러에 달할 것으로 예상되는 가운데 BNPL이 폭발적으로 증가했습니다.

Klarna를 비롯한 기타 BNPL 제공업체( Affirm ![]() AFRM)는 결제 시 돈을 빌려주고 최장 36개월에 걸쳐 분할 상환하는 방식으로 쇼핑객의 구매력을 높이지만, 가장 일반적인 상품은 4회 분할 상환 플랜입니다.

AFRM)는 결제 시 돈을 빌려주고 최장 36개월에 걸쳐 분할 상환하는 방식으로 쇼핑객의 구매력을 높이지만, 가장 일반적인 상품은 4회 분할 상환 플랜입니다.

대부분의 BNPL 제공업체는 신용 보고 기관에 대출을 보고하지 않기 때문에 BNPL 연체에 대한 종합적인 데이터는 부족합니다.

뉴욕 연방준비은행에 따르면 회원사 중 5개의 BNPL 대출업체를 보유한 금융기술협회는 신용 카드의 연체율이 7% 이상인 것에 비해 이들 업체의 연체율은 2% 미만으로 보고하고 있습니다.

클라나는 자사 상품의 글로벌 상환율이 99%에 달한다고 말합니다. 블록 ![]() XYZ이 소유한 애프터페이는 고객의 96%가 2025년 2분기에 모든 할부금을 제때 납부했다고 보고했습니다.

XYZ이 소유한 애프터페이는 고객의 96%가 2025년 2분기에 모든 할부금을 제때 납부했다고 보고했습니다.

Affirm은 2025년 6월 30일로 끝나는 3개월 동안 월 대출의 2.3%가 30일 이상 연체되었다고 말했습니다.

다음은 BNPL이 어떻게 사용되는지 보여주는 다섯 가지 차트입니다:

온라인 지출 비중

어도비 애널리틱스에 따르면 올해 1월부터 8월까지 소비자는 온라인에서 6,962억 달러 이상을 지출했으며, 이 중 563억 달러가 BNPL 구매에서 발생했습니다. 이는 2024년 같은 기간보다 8.1% 증가한 수치입니다.

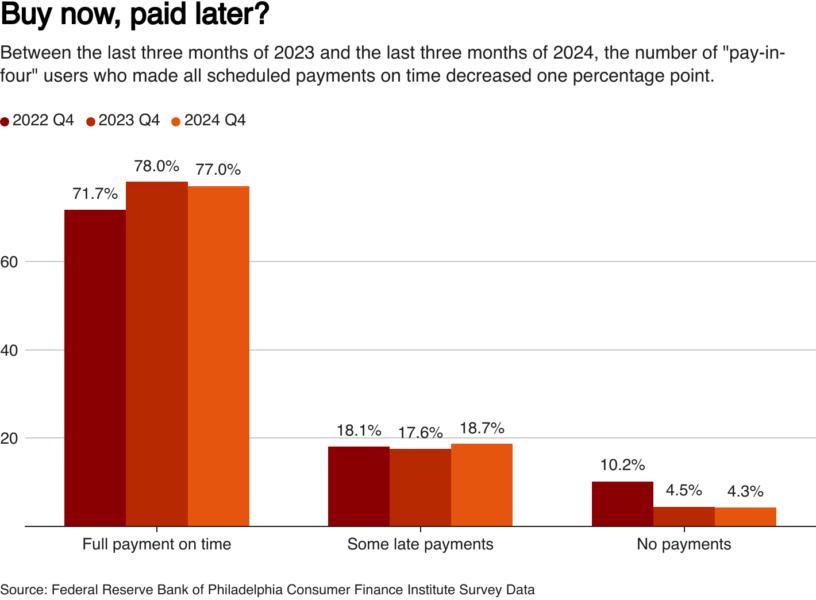

정시 결제

필라델피아 연방 준비 은행에 따르면 대부분의 BNPL 사용자는 제때에 전액을 결제합니다. 하지만 2023년 마지막 3개월과 2024년 마지막 3개월 사이에 예정된 모든 결제를 제때에 완료한 '4회 납부' 사용자의 수는 1% 포인트 감소했습니다.

월 평균 결제 금액

리서치 회사인 더 모틀리 풀에 따르면 2025년 BNPL 사용자의 57%가 월 평균 결제 금액이 100달러 이하라고 답했습니다. 반면, Experian은 2025년 1분기에 월 평균 신용카드 결제액이 181달러라고 보고했습니다.

더 모틀리 풀에 따르면 월 평균 결제 금액이 1,000달러 이상인 BNPL 사용자는 1%에 불과했습니다.

세대를 아우르는 사용

결제 관련 뉴스 제공업체인 PYMNTS Intelligence의 2024년 데이터에 따르면 밀레니얼 세대와 Z세대로 분류되는 쇼핑객은 일상적인 구매에 BNPL 사용을 고려할 가능성이 더 높습니다. 반면, 베이비붐 세대와 시니어 세대의 대다수는 일상적인 구매에 BNPL을 사용하지 않을 것이라고 답했습니다.

신용 점수

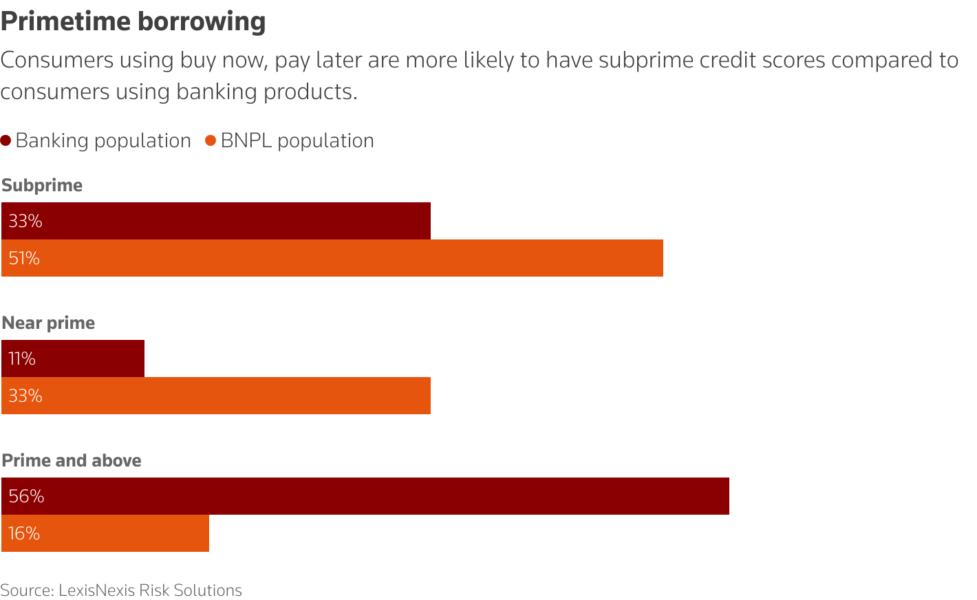

가장 최근에 나온 2023년 렉시스넥시스 Risk Solutions 보고서에 따르면 BNPL 상품은 신용 점수가 580~619 사이의 서브프라임 () 또는 620~659 사이의 프라임에 가까운 () 인 사용자의 비중이 높지만, BNPL 신청자의 약 절반이 프라임에 가깝거나 660 이상의 프라임 () 신용 점수를 가지고 있는 것으로 나타났습니다.

많은 BNPL 대출 기관이 신용 보고 기관에 데이터를 제공하지 않기 때문에 소비자 옹호 단체들은 BNPL 부채가 규제 기관, 다른 대출 기관 및 BNPL 대출 기관 자체의 사각지대이며 소비자 보호가 부족하다고 경고했습니다.

작년에 CFPB는 소비자 분쟁을 조사하고, 반품된 제품을 환불하며, 정기적인 청구 명세서를 제공하도록 BNPL 제공업체에 요구하기 시작했습니다. 이후 트럼프 행정부는 이 규정을 철회했습니다.

-

등록일 15:13

-

등록일 15:02

-

등록일 15:02