높은 국채 수익률, AI 붐 둔화시킬 수 있다 - 클레멘트

Joachim Klement

거대 기술 기업들이 인공지능에 자금을 쏟아부으며 미국 주식 시장의 랠리를 이끌고 있다.

그러나 장기 국채 수익률 상승은 데이터 센터 및 기타 인프라에 대한 투자 붐을 위태롭게 하고 있다. 연방준비제도가 2026년에 수익률 곡선 통제를 도입하여 이들 기업과 정부를 구제할 수 있을까?

미국 경제는 지속적인 인플레이션과 노동시장 약화 조짐에 직면해 있지만, 미국 증시는 계속해서 사상 최고치를 경신하고 있다. 이러한 경제와 주식 시장 간의 격차의 주요 원인은 AI에 대한 투자자들의 열정과 이러한 모델을 실행하고 데이터를 저장하는 데 필요한 막대한 투자이다.

마이크로소프트 ![]() MSFT, 아마존

MSFT, 아마존 ![]() AMZN, 메타

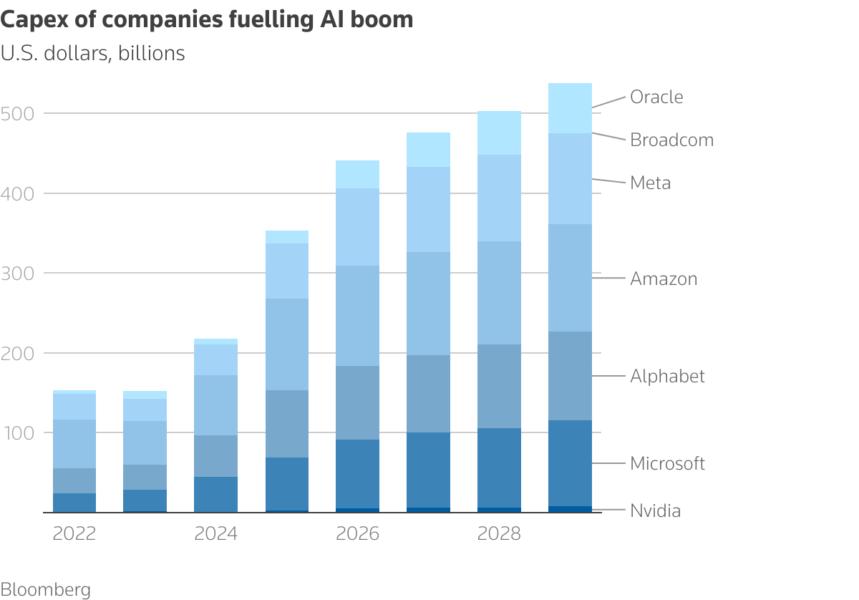

AMZN, 메타 ![]() META와 같은 하이퍼스케일러는 이미 데이터 센터와 AI 소프트웨어에 수십억 달러를 투자하고 있다. 컨센서스 추정에 따르면 이들 기업은 2025년부터 2029년까지 매년 11%씩 자본 투자를 늘릴 것으로 예상된다. 이 기업들은 2025년에 자본 투자를 전년 대비 62% 늘릴 계획이라는 점을 명심해야 한다.

META와 같은 하이퍼스케일러는 이미 데이터 센터와 AI 소프트웨어에 수십억 달러를 투자하고 있다. 컨센서스 추정에 따르면 이들 기업은 2025년부터 2029년까지 매년 11%씩 자본 투자를 늘릴 것으로 예상된다. 이 기업들은 2025년에 자본 투자를 전년 대비 62% 늘릴 계획이라는 점을 명심해야 한다.

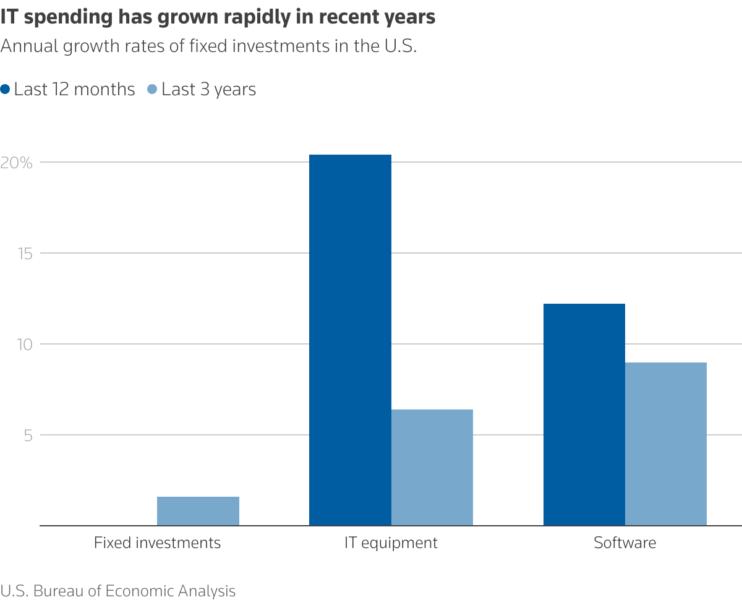

이러한 기업들이 소비 붐의 중심에 있지만, 미국 경제 전체가 기술 투자 급증에 휩싸인 것으로 보인다. 미국의 2분기 GDP 데이터에 따르면 IT 장비와 소프트웨어에 대한 투자가 전년 대비 각각 20.4%와 12.2% 증가한 것으로 나타났다.

기술 투자는 지난 12개월 동안의 거의 모든 투자 증가를 설명한다. 또한 지난 3년 동안 AI 붐으로 인해 IT 장비 투자와 소프트웨어 투자의 연간 성장률은 각각 6.4%와 9.0%로, 1.6%에 불과했던 전체 투자 지출 증가율을 훨씬 앞질렀다.

AI 붐에 대한 위협

미국 주식 시장의 운명은 이러한 AI 하이퍼스케일러에 대한 고성장 기대가 향후 몇 년 안에 실현될 것이라는 희망에 점점 더 의존하고 있다. 그러나 장기 국채 수익률 상승은 이러한 상황을 복잡하게 만들 수 있다.

AI 붐의 과제는 대규모 투자에 필요한 자금을 조달해야 한다는 것이다. 그리고 많은 경우 투자의 상당 부분이 부채로 조달될 것이다.

그러나 장기 국채 수익률은 최근의 하락에도 불구하고 2023년 이후 크게 상승하고 있으며, 2026년에도 계속 상승할 수 있다 .

이는 결국 부채 비용을 증가시키고 일부 투자 프로젝트의 수익성을 떨어뜨릴 수 있다. 이는 장기 국채 수익률이 높을수록 IT 장비 및 소프트웨어 투자의 성장률이 낮아진다는 것을 의미한다.

물론 국채 수익률이 높아진다고 해서 성장이 완전히 멈추지는 않겠지만, 확실히 둔화될 수는 있다. 그리고 이는 하이퍼스케일러 및 기타 성장주의 밸류에이션에 대한 높은 기대치를 감안할 때 실적 하향 조정으로 이어질 가능성이 높다.

트럼프 카드

하지만 이 모든 주장에는 한 가지 큰 경고가 있다. 연준은 백악관으로부터 금리를 인하하고 정부의 차입 비용을 낮추라는 압력을 점점 더 많이 받고 있다. 이것은 추측이 아니다. 도널드 트럼프 대통령은 7월 18일 자신의 소셜 미디어 플랫폼에 올린 글에서 "우리는 1%에 머물러야 하며, 1조 달러의 이자 비용을 절감할 수 있다"고 말했다.

그러나 연준이 정책 금리를 계속 인하하더라도 그것만으로는 충분하지 않을 수 있다. 연준이 금리 인하를 시작했음에도 장기 국채의 실질 수익률이 지속적으로 하락하지 않았기 때문이다. 이는 투자자들이 경제 및 정치적 불확실성과 향후 인플레이션 상승 가능성에 대한 보상으로 국채에 대한 위험 프리미엄이 상승하고 있음을 반영할 수 있으며, 투자자들이 연준의 독립성에 의문을 제기할수록 프리미엄은 더 높아질 수 있다.

수익률 곡선 제어

장기 국채 수익률이 고집스럽게 높게 유지되면 연준은 2016년부터 2024년까지 일본은행이 했던 것처럼 양적 완화 또는 본격적인 수익률 곡선 통제(YCC) - 장기 국채 수익률을 조작하는 조치)를 통해 장기 차입 비용을 낮추라는 압박을 받을 수 있다.

2026년, 특히 5월에 차기 연준 의장이 선출되면 연준이 점점 더 정치화될 것으로 예상하는 이유는 많다. 이는 연준이 어떤 형태로든 YCC를 도입할 위험이 커질 수 있음을 의미한다.

이로 인해 투자자들은 다소 곤란한 입장에 처하게 된다. 향후 12개월 동안 국채 수익률이 상승하면 하이퍼스케일러 및 기타 성장주의 성과가 점점 더 위태로워질 수 있다. 그러나 연준이 장기 국채 금리를 인위적으로 낮추면 이러한 주식은 엄청난 비율의 '스냅백 랠리'를 경험할 수 있다.

하지만 투자가 쉬워야 한다고 누가 말했는가?

(본 칼럼은 영국 최대 독립 투자은행인 판무레 리베럼의 투자 전략가인 요아킴 클레멘트의 견해이다.)

이 칼럼이 재미있는가? 글로벌 금융 논평을 위한 새로운 필수 자료인 로이터 미결제약정 (ROI), (link) 을 확인해 보라. ROI는 스왑 금리부터 대두까지 모든 것에 대한 생각을 자극하는 데이터 기반 분석을 제공한다. 시장은 그 어느 때보다 빠르게 움직이고 있다. ROI (link) 에서 따라잡을 수 있다. 링크드인 (link) 및 X에서 ROI를 팔로우하라. (link)

-

등록일 09.28

-

등록일 09.28

-

등록일 09.28

-

등록일 09.28