매출 전망 부진으로 인한 AI 수익률 지연으로 세일즈포스 주가 하락

클라우드 소프트웨어 제공업체의 3분기 매출 전망치가 부진한 것으로 나타나면서 AI 투자로 인한 수익이 지연될 것이라는 암시가 나오자 목요일 세일즈포스 ![]() CRM 주가는 8% 가까이 하락했습니다.

CRM 주가는 8% 가까이 하락했습니다.

AI 기반 클라우드 기업에 대한 투자자들의 베팅이 증가하면서, 경제 불확실성으로 인해 고객들이 지출을 줄이더라도 이 획기적인 기술에대한 수십억 달러의 투자로 막대한 수익을 내야 한다는 압박이 커지고 있습니다.

하그리브스 랜즈다운의 수석 주식 애널리스트인 매트 브리츠먼은 "소프트웨어 부문이 혼란을 겪을 것이라는 우려가 커지고 기존 기업이 AI로 완전히 수익을 창출할 수 있을지에 대한 의문이 제기되는 가운데 이러한 전망이 새로운 탄약을 제공하고 있다"고 말합니다.

세일즈포스는 클라우드 서비스 전반에 걸쳐 빠른 속도로 AI를 도입해 왔으며, 2024년에 작업을 자동화하고 운영을 간소화하며 수익을 높일 수 있도록 설계된 AI 에이전트 플랫폼인 Agentforce의 상용 출시로 정점을 찍을 예정입니다.

LSEG가 집계한 데이터에 따르면 3분기 매출 은 102억 4,000만 달러에서 102억 9,000만 달러 사이로 예상되며, 중간값은 애널리스트들의 평균 예상치인 102억 9,000만 달러보다 낮을 것으로 전망됩니다.

이 클라우드 소프트웨어 제공업체는 또한 기존 자사주 매입 프로그램에 200억 달러의 증액을 발표했지만, 암울한 전망에 대해 우려하는 투자자들을 달래는 데는 별 도움이 되지 못했습니다.

오펜하이머의 애널리스트들은 "이러한 성장 전망은 고무적이지 않다" 고 말했습니다. 이 가이던스는 "올해 Salesforce와 같은 프런트 오피스 공급업체에 대한 거시적 환경이 계속 어려워질 것"임을 보여줍니다

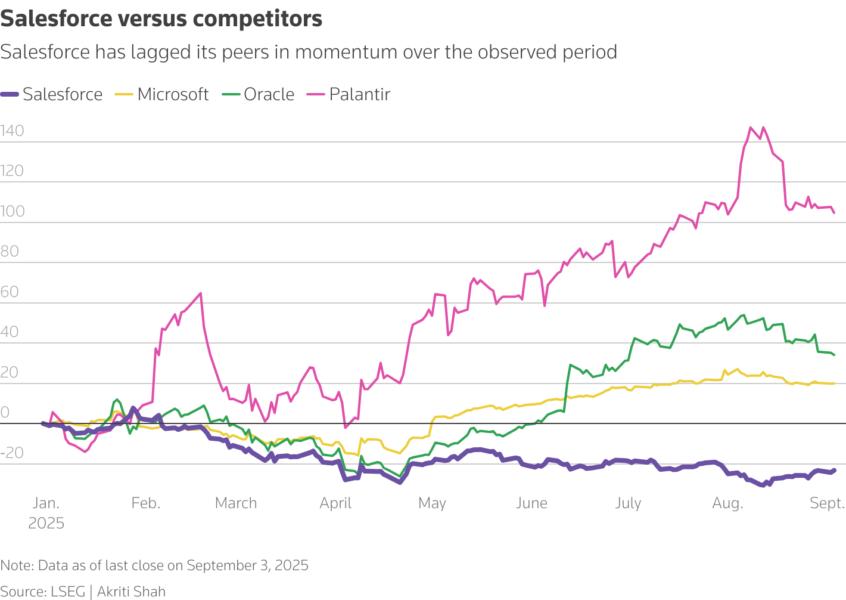

올해 들어 현재까지 주가가 약 24% 하락한 세일즈포스는 제품 및 수익성 향상을 목표로 수년간의 방관 끝에 인수합병에 나섰습니다.

지난 5월에는 데이터 관리 플랫폼 Informatica를 약 80억 달러에 인수했습니다.

이 주식은 12개월 선행 수익 추정치의 20.96배 이상에 거래되고 있으며, 경쟁사인 마이크로소프트 ![]() MSFT와 Oracle의

MSFT와 Oracle의 ![]() ORCL이 각각 31.26배와 30.84배인 것과 비교하면 매우 높은 수준입니다.

ORCL이 각각 31.26배와 30.84배인 것과 비교하면 매우 높은 수준입니다.

세일즈포스는 2분기 매출 예상치를 상회했으며, 일부 분석가들은 낮은 밸류에이션을 감안할 때 성장 여력이 있다고 예상합니다.

jP Morgan의애널리스트는 "CRM 주가가 역사적으로 낮은 밸류에이션 수준에서 거래되고 있고 소프트웨어 동종업체에 비해 크게 할인되어 있다는 점을 고려하면 2분기 실적과 긍정적인 회사 논평은 현 시점에서 충분합니다."라고 말했습니다.

-

등록일 05:44

-

등록일 05:08

-

등록일 05:08

-

등록일 05:08