[마켓칼럼] "연금자산 증식 위해선 미국주식 확대가 필수"

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그렘에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.

최근 개인투자자들의 미국주식 투자가 점점 대세가 되고 있다. 미국 주식 거래가 편리해진 영향도 있지만 국내 투자자들이 한국 주식시장에 실망하며 해외 투자를 선호하는 경향이 강해진 것도 한몫하고 있다. 최근 한국 주식시장의 고질적인 문제점으로 지적된 '코리아 디스카운트'를 근본적으로 해결하기 위한 ‘밸류업 대책’들이 발표되고 있다. 다만 입법 절차를 거쳐야 할 부분이 많고 이해관계자들의 의견도 엇갈리고 있어, 이를 제대로 추진하려면 상당한 시간이 소요될 것으로 보인다.

과거 데이터를 분석해 보면, 한국 주식시장에만 투자했을 때보다는 미국 주식시장에 투자하였을 때의 장기 성과가 더 우수하다. 특히 2008년 글로벌 금융위기 이후 그 격차는 더욱 커졌다.

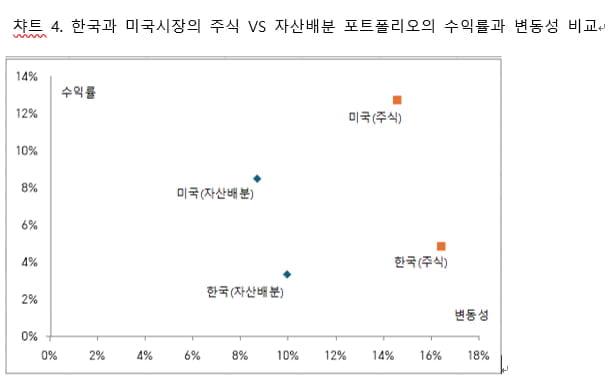

미국 주식은 단순 수익률뿐만 아니라 변동성을 감안한 위험조정 수익률 측면에서도 과거 20년간 한국 주식보다 훨씬 우수한 투자 대상으로 평가받고 있다. 미국 주식이 한국 주식보다 연평균 수익률은 더 높고, 변동성은 더 낮다는 점이 이를 뒷받침한다. 특히 2008년 글로벌 금융위기 이후 미국 주식은 한국 주식보다 변동성이 더 낮으면서도 수익률은 현저히 높은 것으로 나타난다. 국내 개인 투자자들이 국내 주식시장에 성과에 실망해서 미국 주식투자로 눈을 돌릴 수밖에 없는 상황이 데이터로도 확인되고 있다.

두 시장 간에 성과 차이가 두드러지면서, 장기 성과가 중요한 연금 자산 운용의 경우 해외 주식시장으로 자산 배분을 늘리는 것이 필수적으로 보인다. 미국에서는 은퇴자산이 백만 달러가 넘는 투자자가 86만명을 넘겼다고 알려졌다. 코로나19 직전 34만명 수준이었는데 짧은 기간에 두 배 이상 증가한 것이다. 이는 납입액이 늘어난 이유도 있겠지만 코로나19 이후 미국 주식이 크게 상승한 덕분에 주식투자 비중이 높은 연금 계좌의 평가금액이 크게 증가한 결과로 볼 수 있다.

미국 연금 자산은 타깃데이트펀드(TDF)를 포함해 주식투자 비중이 비교적 높게 운용되고 있다. 상대적으로 안정적인 자산 배분 포트폴리오(주식 60%, 채권 40% 투자를 가정)의 수익률을 비교해 볼 때, 미국은 자산 배분 포트폴리오가 주식 대비 위험관리 측면에서 훌륭한 투자 대안이 되는 것을 확인할 수 있다. 기대수익률은 10% 수준이지만 변동성은 주식에만 투자했을 때와 비교해 절반 수준으로 낮아진다. 반면 한국 주식의 기대수익률은 변동성을 감안할 때 장기투자에 적합하지 않은 수준이다. 이를 한국 주식과 채권을 포함한 자산 배분 포트폴리오로 분산하더라도, 위험조정 수익률의 증가를 기대하기는 어렵다.

결론적으로 장기투자의 관점에서 연금 자산 운용에는 한국 주식시장의 성과가 개선되기 전에는 미국 주식투자를 확대하는 것이 필수적이다. 또한 위험 조정 성과가 중요한 연금 자산은 채권을 포함한 글로벌 자산 배분 포트폴리오로 관리하는 것이 가장 효과적이다.

-

등록일 18:27

-

등록일 18:27

-

등록일 18:06

-

등록일 18:04