인플레이션 데이터로 금리 인하 우려가 완화되면서 증시 랠리

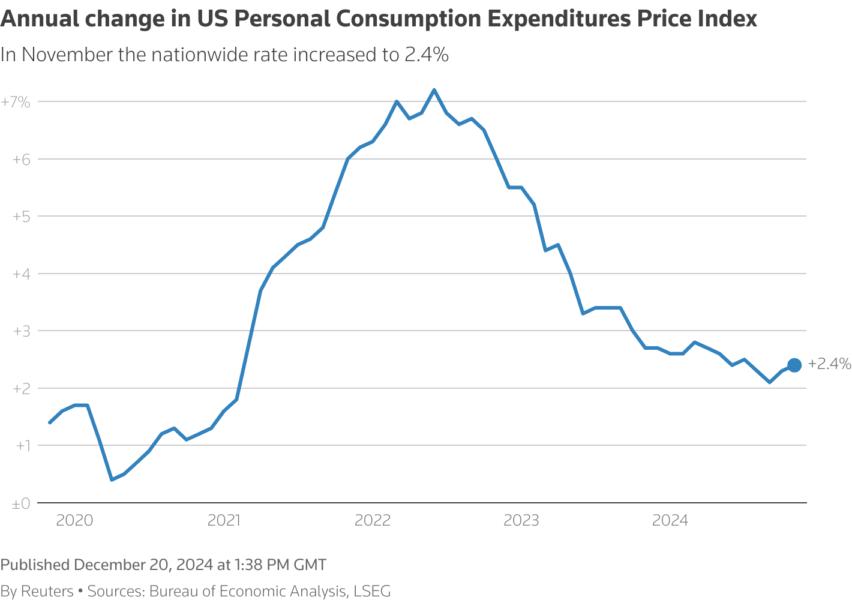

- 11월 PCE는 연간 기준 2.4%로 예상치 2.5%를 밑돌았습니다

- 부동산이 S&P 섹터 상승을 주도

- 지수 상승: 다우 1.53%, S&P 500 1.45%, 나스닥 1.48%

금요일미국 증시는 예상보다 부진한 인플레이션 보고서와 연방준비제도 관계자의 발언으로 금리 경로에 대한 우려가 완화되면서 두 번의 부진한 세션 이후 랠리를 펼쳤습니다 .

개인소비지출 (PCE) 지수의 최신 인플레이션 보고서에 따르면 (link) 11월 인플레이션은 연간 기준으로 2.4% 상승하여 로이터가 조사한 경제학자들의 예상치인 2.5%보다 약간 낮은 것으로 나타났습니다.

11월 소비자 지출은 경제 회복의 또 다른 신호로 증가했습니다.

데이터 발표 후 트레이더들은 2025년 연준 금리 인하에 대한 기대치 ((link))를 소폭 높여 3월에 첫 번째 , 10월에 또 한 번 인하할 것으로 예상하고 있습니다. 데이터 발표 전 트레이더들은 2025년 12월에 두 번째 금리 인하가 있을 확률을 약 50%로 봤습니다.

수요일, 연준은 올해 세 번째 금리 인하를발표했지만 경제의 지속적인 건전성과 고착화된 인플레이션을 감안하여 경제 전망 요약 (9월) 2025년에는 4번의 금리 인하를 예상했던 9월 전망에서 2번의 25bp 인하에 그칠 것으로 전망했습니다 .

이 발표는 수요일 늦게 급격한 매도세를 촉발했고, 증시는 목요일에도 반등하지 못했습니다. 금요일 랠리에도 불구하고 미국의 3대 주요 지수는 모두 주간 하락세를 보였습니다.

또한 연준 관계자들의 발언 ( (link) )도 이를 뒷받침했으며 , 일부는 관세와 같은 재정 정책의 불확실성을 전망에 반영하기 시작했다고 인정했습니다.

"무슨 일이 벌어지고 있는지는 분명합니다. 이번 PCE와 비둘기파적인 연준의 논평이 모두가 예상했던 매파적 인하에 대한 시장의 과잉 반응을 상쇄한 것뿐입니다."라고 뉴욕의 Infrastructure Capital Advisors의 CEO인 Jay Hatfield는 말합니다.

"우리는 이번 연준 사이클 동안 이런 상황을 10번 정도 보았습니다. 시장은 항상 한 쪽 또는 다른 쪽에서 과잉 반응합니다."

다우존스 산업평균지수 ![]() DJI는 647.56포인트(1.53%) 상승한 42,990.10, S&P 500 지수

DJI는 647.56포인트(1.53%) 상승한 42,990.10, S&P 500 지수 ![]() SPX는 84.91포인트(1.45%) 오른 5,951.99, 나스닥 종합지수

SPX는 84.91포인트(1.45%) 오른 5,951.99, 나스닥 종합지수 ![]() IXIC는 287.47포인트(1.48%) 상승한 19,660.58에 거래를 마쳤습니다.

IXIC는 287.47포인트(1.48%) 상승한 19,660.58에 거래를 마쳤습니다.

나스닥은 4주 연속 상승세를 이어갔고, S&P 500 ![]() SPX는 6주 만에 최대 주간 하락률을 기록할 것으로 예상됩니다. 다우지수

SPX는 6주 만에 최대 주간 하락률을 기록할 것으로 예상됩니다. 다우지수 ![]() DJI는 3주 연속 하락세를 이어가고 있습니다.

DJI는 3주 연속 하락세를 이어가고 있습니다.

11개 주요 S&P 섹터는 부동산 ![]() S5REAS의 2% 이상 상승과 국채 수익률 하락 ( (link) )에 힘입어 전반적인 상승세를 보였습니다 .

S5REAS의 2% 이상 상승과 국채 수익률 하락 ( (link) )에 힘입어 전반적인 상승세를 보였습니다 .

금리 인하로 수혜를 볼 것으로 보이는 러셀 2000 ![]() RUT 지수로 측정한 소형주 역시 1% 이상 상승했습니다.

RUT 지수로 측정한 소형주 역시 1% 이상 상승했습니다.

또한 금요일에는 주식, 지수 옵션, 선물과 연계된 분기별 파생상품 계약이 동시에 만기되어 변동성을 악화시킬 수 있는 '트리플 위칭'이 예정되어 있습니다.

시장은 또한 미국 의회가 자정 시한 전에 부분적인 정부 셧다운을 피하기 위해 분주하게 움직이면서 (link) 도널드 트럼프 대통령 당선인의 국가 부채 한도 증액 요구를 공화당 의원 30명 이상이 거부한 후 이 법안을 사용하라는 요구를 거부했습니다.

뉴욕증권거래소에서는 3.93대 1, 나스닥에서는 2.59대 1의 비율로 상승 종목이 하락 종목보다 많았습니다.

S&P 500 지수는 52주 신고가 2건 , 신저가 22건을 기록했으며, 나스닥 종합지수는 36건의 신고가와 210건의 신 저가를 기록했습니다.

-

등록일 14:25

-

등록일 14:14

-

등록일 14:14