연준의 매도세 이후 주가 반등

- 마이크론, 레나르 실적 발표 후 하락

- 미국 채권 수익률이 상승함에 따라 은행은 확고합니다

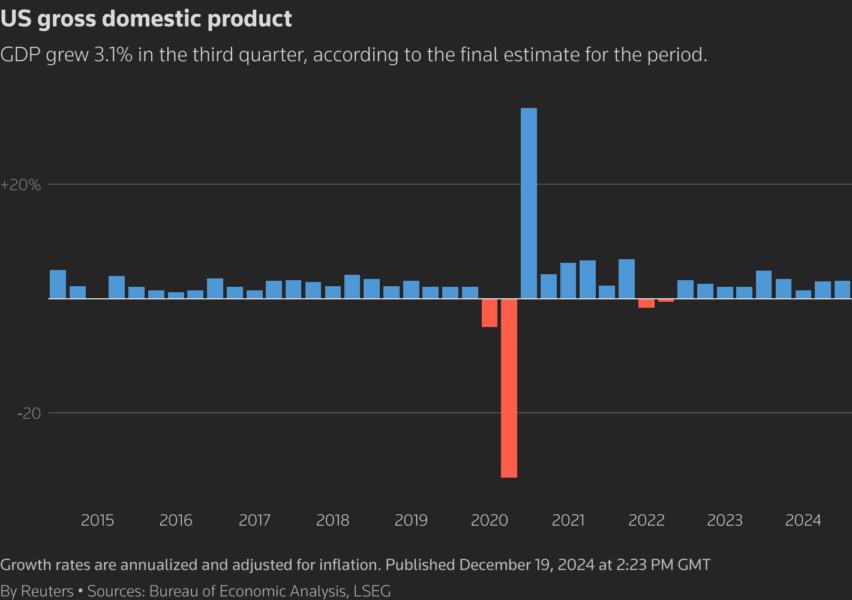

- 3분기 GDP 상향 조정

- 지수 상승: 다우 0.56%, S&P 500 0.48%, 나스닥 0.52%

목요일 미국 증시는 연방준비제도이사회가 내년 예상보다 적은 금리 인하와 높은 인플레이션을 전망한 후 전 세션의 급락에서 완만하게 반등하며 상승했습니다.

주간 신규 실업수당 청구 건수가 예상보다 (link) 많이 감소한 반면 3분기 국내총생산은 이전에 보고된 2.8%에서 3.1% 증가로 수정되는 등 경제 지표가 연준의 전망을 뒷받침하는 것으로 보였습니다.

"인플레이션이 계속 하락하지 않는다면 금리가 계속 내려가지 않을 것이라는 메시지를 분명히 보냈고, 우리는 인플레이션이 약간 상승하는 것을 보았으며 이는 연준의 우려입니다."라고 뉴욕 잉걸스 앤 스나이더의 수석 포트폴리오 전략가인 팀 그리스키(Tim Ghriskey)는 말했습니다.

"오늘 매도세와 그 급격함을 고려할 때 오늘 반등을 예상했을 것이고, 우리는 반등을보고 있지만 여기에 확신이 많지는 않습니다."

다우존스 산업평균지수 ![]() DJI는 235.23포인트(0.56%) 상승한 42,561.75에, S&P 500 지수

DJI는 235.23포인트(0.56%) 상승한 42,561.75에, S&P 500 지수 ![]() SPX는 28.11포인트(0.48%) 오른 5,900.05에, 나스닥 종합지수

SPX는 28.11포인트(0.48%) 오른 5,900.05에, 나스닥 종합지수 ![]() IXIC는 99.50포인트(0.52%) 오른 19,492.13에 거래를 마쳤습니다.

IXIC는 99.50포인트(0.52%) 오른 19,492.13에 거래를 마쳤습니다.

다우지수는 1974년 이후 최장 기간인 10거래일 연속 하락세를 끊을 수 있었습니다.

다우지수와 S&P 500 지수는 8월 초 이후 하루 낙폭이 가장 컸고, 나스닥 지수는 수요일 연준이 트럼프 행정부 출범 첫해인 2025년에 9월 전망치보다 0.5%포인트 낮은 25bp 인하((link))를 두 차례만 할 것으로 예상한다고 밝힌 후 7월 이후 일일 낙폭이 가장 컸습니다.

트레이더들은 현재 2025년 중반까지 0.25%포인트 금리 인하를 예상하고 있으며, 지난주 세 차례 금리 인하를 예상했던 것과 비교하면 연말까지 총 두 차례 인하에 그칠 것으로 보고 있습니다.

경제지표 발표 후 장기 국채 수익률((link))은 상승했으며, 벤치마크 10년 만기 채권 ![]() US10Y은 7개월 만에 최고치인 4.594%에 도달했습니다.

US10Y은 7개월 만에 최고치인 4.594%에 도달했습니다.

월가의 공포 지수인 CBOE 변동성 지수 ![]() VIX는 전날 5개월래 최고치인 28.32를 기록한 후 23.22포인트로 완화되었습니다.

VIX는 전날 5개월래 최고치인 28.32를 기록한 후 23.22포인트로 완화되었습니다.

수익률 상승으로 대출 기관의 수익성이 개선되는 경향이 있고 차기 트럼프 행정부가 이 부문에 대한 규제를 완화할 것으로 예상되면서 은행주 (.SPXBK)는 0.6% 상승했습니다.

마이크론 ![]() MU는 분기 매출과 이익이 예상치를 밑돌 것이라는 전망((link))에 따라16.5% 급락했습니다.

MU는 분기 매출과 이익이 예상치를 밑돌 것이라는 전망((link))에 따라16.5% 급락했습니다.

주택 건설업체 레나르는 예상치를 밑도는 4분기 실적 (link) 발표 후 4.6% 하락하며 PHLX 주택 지수를 2.1% 끌어내렸습니다.

뉴욕증권거래소에서는 하락 종목이 상승 종목보다 1.44 대 1 비율로 많았지만 나스닥에서는 상승 종목이 하락 종목보다 1.02 대 1 비율로 더 많았습니다.

S&P 500 지수는 52주 신고가 2건과 신저가 39건을 기록했고, 나스닥 종합지수는 27건의 신고가와 242건의 신저가를 기록했습니다.

-

등록일 07:05

-

등록일 07:05