마이크론, 암울한 분기 전망으로 AI 관련 상승세가 꺾이면서 부진

개인용 컴퓨터와 스마트폰 수요 부진에 대한 암울한 전망이 인공지능 관련 반도체 판매의 견조한 성장세를 덮으면서 마이크론 테크놀로지 ![]() MU 주가는 목요일 개장 전 거래에서 약 12% 급락했습니다.

MU 주가는 목요일 개장 전 거래에서 약 12% 급락했습니다.

개인용 컴퓨터와 스마트폰에 사용되는 동적 랜덤 액세스 메모리 (DRAM) 반도체 시장은 팬데믹이 끝난 이후 공급 과잉과 소비자 수요 둔화로 인해 계속 압박을 받고 있습니다.

모닝스타의 애널리스트 윌리엄 커윈은 2025 회계연도에 마이크론의 플래시 메모리 반도체 매출이 크게 약화될 것으로 예상되는데, 이는 해당 칩의 판매가 PC와 휴대폰 출하량에 더 많이 노출되기 때문이라고 말했습니다.

팬데믹 이후 기존 PC에 대한 수요 증가는 기대에 미치지 못했고, AI 지원 컴퓨터는 아직 대중적인 인기를 얻지 못하고 있습니다.

여기에 마이크로소프트의 윈도우 10 지원 종료 결정에 따른 윈도우 11로의 전환이 예상보다 더디게 진행되고 있다는 점도 업계의 고민을 더하고 있습니다.

시장 출시 전 손실이 지속될 경우 회사의 시장 가치는 140억 달러 이상 하락하여 약 1,200억 달러까지 떨어질 것으로 예상됩니다.

한편, 고급 AI 시스템을 구동하는 데 사용되는 DRAM 칩의 일종인 고대역폭 메모리 칩의 매출은 2분기 연속 두 배 이상 증가했습니다.

파이퍼 샌들러 애널리스트는 "마이크론은 2025년 데이터 센터 투자로 인한 시장 확장 기회를 활용할 수 있는 입지를 확보한 만큼 HBM 스토리는 여전히 유효하다"고 말했습니다.

아이다호주 보이시에 본사를 둔 이 회사는 한국의 SK하이닉스, 삼성과 함께 3대 HBM 반도체 공급업체 중 하나에 불과합니다.

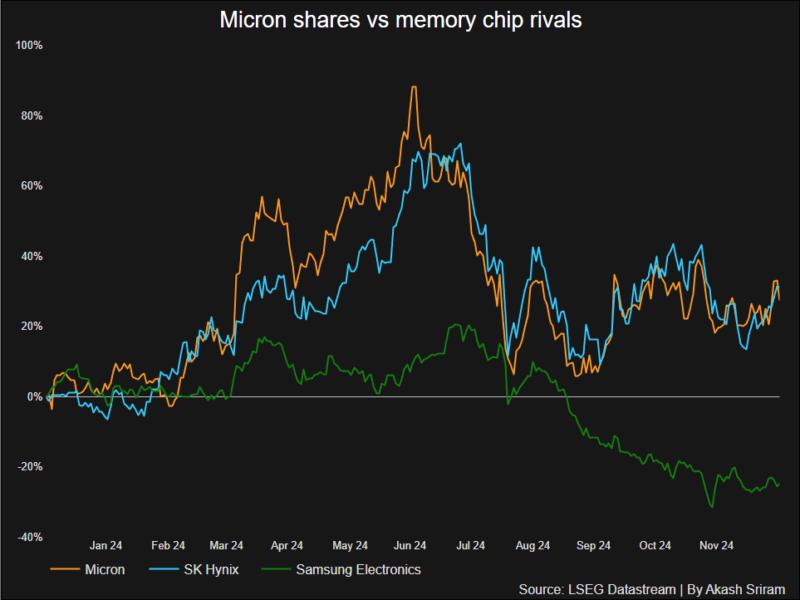

HBM 칩에 대한 수요는 올해 들어 마이크론의 주가를 약 22% 끌어올리는 데 도움이 되었으며, 분석가들은 이것이 여전히 주요 동력이 될 것으로 예상하고 있습니다.

LSEG가 집계한 데이터에 따르면 최소 10개 증권사가 실적 발표 후 목표 주가를 낮췄습니다.

마이크론의 12개월 선행 주가수익비율은 10.67로, 퀄컴의 ![]() QCOM 13.4와 어드밴스드 마이크로 디바이스의

QCOM 13.4와 어드밴스드 마이크로 디바이스의 ![]() AMD 23.97보다 낮습니다.

AMD 23.97보다 낮습니다.

-

등록일 12.25

-

등록일 12.25

-

등록일 12.25