[마켓칼럼]"스마트폰 카메라 사양 전쟁…고성장 예상 종목들에 주목"

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그렘에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.

이충헌 밸류파인더 스마트폰 카메라 사양 전쟁은 여전히 진행 중

주식투자자라면 일상에서 투자 아이디어를 얻는 경우가 많다. 투자 대가로 꼽히는 피터 린치도 그랬다. 피터 린치는 “당신이 약간의 신경만 쓰면 동네 쇼핑 상가 등에서 월스트리트 전문가들보다 훨씬 앞서 굉장한 종목들을 골라 가질 수 있다”고 했다. 일반적인 투자자들은 스마트폰이 대중화된 시점이기에 성장이 정체된 시장이라고 생각한다. 하지만 스마트폰은 계속해서 카메라 개수가 늘고 있고, 액추에이터의 사양이 높아지고 있어 액추에이터에 제조사에 대한 관심은 지속해서 가져야 된다고 판단한다. 상대적으로 인지도가 낮고, 시가총액이 적지만 주가수익비율(PER) 4~5배의 스몰캡 기업이 있다.

재영솔루텍은 스마트폰 카메라 핵심 부품 ‘액추에이터’를 주요 제품으로 생산하는 업체다. 1976년 금형 사업을 주력으로 설립, 오랜 시간 정밀 금형 기술을 축적해 오며 스마트폰 액추에이터 전문 기업으로 성장했다. 2024년 상반기 기준 액추에이터 83.5%, 금형 사업부 16.5%를 기록했다. 긍정적인 부분은 장기적으로 적자를 기록하던 금형 사업부를 올해 8월 말 사업 중단 공시를 낸 점과 앞으로 액추에이터 사업부에 역량을 집중하기로 결정한 점이다. 액추에이터 제품군은 VCM(Voice Coil Motor) AF, Encoder AF, OIS(Optical Image Stabilizer)로 구성된다. 올해 상반기 기준 각 제품 매출비중은 VCM AF 12%, Encoder AF 46%, OIS 42%다. VCM AF 비중은 줄어드는 반면, 단가가 높은 OIS 비중이 빠르고 증가하고 있다. OIS 매출이 증가함에 따라 제품 믹스가 개선되면서 수익성 개선이 예상된다.

올 2분기 매출액은 363억원(+79.9%, YoY), 영업이익은 31억원(+1353.4%, YoY)을 기록했다. 2017~2020년까지 스마트폰 카메라 개수가 늘어나며 카메라 모듈 업체들의 실적이 증가하는 시기였다면, 지금은 액추에이터 사양이 높아지는 게 중요한 투자 포인트로 액추에이터 제조사들의 실적 상승 가능성이 더욱 높아지는 시기라 전망한다.

OIS의 본격적인 성장 궤도

글로벌 스마트폰 업체 간 카메라 스펙 경쟁이 더욱 치열해지고 있다. 최근 삼성전자 ‘갤럭시 S24 울트라’는 미국 소비자 전문지 컨슈머리포트의 평가에서 애플의 ‘아이폰 16 프로맥스’를 제치고 1위를 차지했다. 그러나 중화권 스마트폰 제조사들의 기술력도 빠르게 향상되고 있어 기술력이 더욱 중요해지고 있다. 카메라 성능 평가 기관 디엑스오마크의 조사에 따르면, 화웨이의 ‘푸라 70 울트라’가 카메라 성능 평가에서 1위를 차지했다. 이러한 경쟁 속에서 중저가 스마트폰의 카메라 성능이 높아지고 있으며, 이는 액추에이터 시장에서도 VCM에서 Encode er AF, OIS(손 떨림 방지 기능 제공)와 같은 고부가가치 제품의 채택 비율 증가로 이어지고 있다.

이 회사 액추에이터는 삼성전자 갤럭시 스마트폰 시리즈에 적용되며, 삼성전자 1차 카메라 모듈 기업 전체에 납품하고 있다. 매출 성장을 위해서는 갤럭시 시리즈 다양한 모델에 액추에이터가 적용되는 것이 중요한데, 현재 갤럭시A 시리즈, S 시리즈, FE에 납품하고 있다. 올해에는 신규 A시리즈 4종 중 3종에 동사 액추에이터가 탑재됐으며, 특히 A25와 A55 모델에는 OIS를 공급했다. 높은 품질과 원가 경쟁력을 바탕으로 연초 예상 대비 더 많은 물량을 수주할 수 있었다. 이러한 성과를 바탕으로 2025년에는 갤럭시A 2가지 모델, 갤럭시 FE 모델의 물량을 전년도 대비 더 많이 받을 것으로 예상한다. 다만 폴더블 모델에는 아직 적용되지 않았으며, 지난해 기준 폴더블 판매량이 연간 약 1천만대로 타 모델 대비 적어 실적 기여도는 제한적일 것으로 보인다. 그런데도 신규 진입을 위한 준비는 지속해서 진행 중이다.

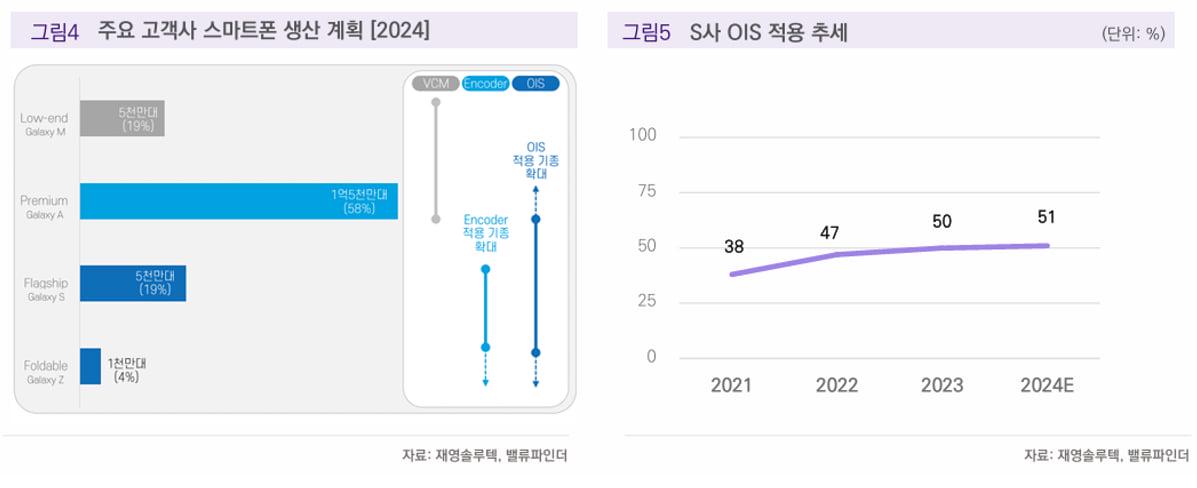

IDC(인터내셔널 데이터 코퍼레이션) 자료에 따르면, 지난 한 해 동안 갤럭시는 약 2억2700만대가 팔렸다. 삼성전자 올해 스마트폰 생산 계획은 로우엔드(Galaxy M) 19%, 프리미엄(Galaxy A) 58%, 플래그십(Galaxy S) 19%, 폴더블 (Galaxy Z) 4%로 구성될 예정이다. 삼성전자 OIS 적용 비율은 올해 약 51%로 전망되며, 프리미엄 기종으로의 적용이 더욱 확대될 것으로 보인다. 동사는 베트남 재영VINA 공장에서 액추에이터를 생산하고 있으며, 월 생산 CAPA는 VCM 1500만개, Encoder 360만개, OIS 360만개다. OIS 수요 증가에 대비해 선제적인 투자가 이뤄졌고 공장 라인 효율화를 통해 향후 OIS 월 생산 CAPA는 400만개까지 늘어날 예정이다.

금형 사업부 사업 중단과 사업구조 재편

이 회사는 지난 8월 30일, 수익성 중심의 사업구조 재편과 경영 효율화를 위해 금형 사업부 사업 중단을 결정했다. 금형 사업부는 동사 모태 사업이지만, 지속해서 적자를 기록했다. 지난해 금형 사업부는 매출액 211억원(-30.9%, YoY), 영업적자 22억원을 기록했다. 지난해 동사 연결기준 영업이익이 49억원이라는 점을 고려할 때, 이번 사업 구조 개편으로 연간 약 20~30억원의 적자가 줄어들어 유의미한 손익 개선이 기대된다.

단순 사업 중단뿐 아니라, 금형 사업부의 사업 중단은 사업장 매각으로 이어졌으며, 매각을 통해 재무구조 개편과 신사업 추진 자금을 확보할 기회로 작용했다. 확보한 자금으로 차입금을 상환해 이자 비용을 절감하고 신사업 투자 자금으로 활용할 계획이다. 현재 동사의 유동화 가능한 부동산 및 유휴 자산은 약 1000억원으로 평가된다. 이 중 금형 사업부와 관련된 유휴자산을 살펴본다면 남동공단(시세 160억원, 장부가 135억원, 토지 면적 1404평), 아산공장 (시세 170억원, 장부가 89억원, 토지 면적 1만3187평)이 있다. 지난 10월 21일 인천 남동공단 금형 공장을 158억원에 매각하기로 했다. 동사는 작년에 이자 비용으로 68억원을 지출했으며, 남동공단 매각 대금으로 차입금 상환을 통해 이자 비용 부담을 크게 줄일 수 있을 것으로 예상된다. 참고로 올 2분기 기준 회사의 유동부채는 총 1106억원으로 단기차입금 216억원, 유동 금융부채 333억원, 매입채무 및 기타 유동 채무 297억원 등으로 구성돼 있다. 향후 아산 공장 매각까지 이뤄진다면 추가적인 재무구조 개선도 기대할 수 있다.

OIS 액추에이터의 매출 비중 증가로 수익성 개선 기대

올해 재영솔루텍 실적은 매출액 1283억원(+19.7%, YoY), 영업이익 115억원(+135.2%, YoY)을 전망한다. 이는 삼성전자 갤럭시 플래그십과 프리미엄 라인업에 자사 액추에이터 적용 비중이 확대된 것에 따른 부분에 기인한다. 또한 부가가치가 높은 OIS 매출비중이 높아지면서 수익성도 개선되는 추세다. 2023년 영업이익률 4.6%에서 2024년 상반기 영업이익률 9.0%로 4.4%포인트 상승했다. 갤럭시 OIS 채택 비율이 51% 수준으로, 앞으로 고사양 액추에이터 채택 비중이 추가로 확대될 가능성이 높다. 2024년 일부 모델에서 이원화된 공급에도 불구하고, 품질과 원가경쟁력으로 이원화 배정 물량을 초과해 공급한 점도 긍정적이다.

내년에는 갤럭시 A 시리즈와 FE 모델에서 선도적인 공급자의 지위를 확보할 가능성이 크며, 이를 통해 올해와 같은 실적 성장세를 내년에도 이어갈 전망이다. 내년 예상 동사 영업실적은 매출액 1,744억원(+35.9%, YoY), 영업이익 194억원(+68.0%, YoY)을 전망한다. OIS 생산 물량 증가에 따른 재영VINA 공장 가동률 상승으로 영업 레버리지 효과가 발생해 역대 최대 수익성 (영업이익률 11.1%)을 기록할 것으로 기대한다.

현재 동사 재무구조는 부채비율은 194.2%로 다소 높은 수준이지만, 현금 및 현금성 자산 259억원과 유동화가 가능한 유휴부지 1000억원을 보유하고 있어 재무 위험성은 제한적이다. 최근 남동공단 금형 공장 매각을 통해 확보하는 158억원 역시 재무구조 개선에 기여할 것이다.

최대 주주의 올해 3차례 장내 매수와 밸류에이션 매력도

유의할 점으로는 오버행이 있다는 점이다. 현재 발행된 12회와 13회 전환사채로 인해 전환할 수 있는 주식 수가 총 3322만9054주로, 이는 전체 주식 수의 39.7%에 해당한다. 동사는 OIS 성장이 예상됨에 따라 재영VINA의 생산설비 증설을 선제적으로 진행했으나, 실제 물량 증가가 예상에 미치지 못하며 운영 자금에 어려움을 겪으면서 전환사채를 발행했었다. 다만 올해 상반기 기준 실적이 회복세를 보였고, 내년에도 지속적인 실적 성장이 이어질 경우 오버 행도 부담도 점차 감소할 것으로 전망한다.

2025년 예상 주당순이익(EPS)을 기준으로 하면 현재 동사 주가수익비율(PER)은 5.6배이며, 현금성 자산 259억원, 유동화 가능한 유휴부지 1천억원을 보유하고 있어 밸류에이션상 매력이 존재한다고 판단한다. 동종 업계 평균 PER(2025년 예상 EPS 기준 자화전자 6.04배, 파트론 8.83배, 엠씨넥스 8.78배) 은 7.9배다. 또한 김승재 대표이사는 이달 초 2억원의 장내 매수 공시를 했으며, 올해 총 3차례에 걸쳐 장내 매수 한 바 있다.

-

등록일 16:44

-

등록일 15:42

-

등록일 15:31

-

등록일 15:30